Aquellos contribuyentes enmarcados bajo el régimen de Convenio Multilateral dentro de su artículo 2, es decir, en el régimen general, deberán presentar la declaración jurada anual correspondiente (CM 05) para poder determinar el coeficiente unificado a utilizar en cada jurisdicción donde ejerce actividad con el fin de asignar los ingresos correctamente y tributar el impuesto de acuerdo con la normativa vigente.

Dentro de esta declaración anual se deberán consignar los datos solicitados en cuanto a ingresos y gastos sufridos y computables en base a lo establecido en el período que se desea declarar. Por otro lado, se deberá cumplir con las siguientes condiciones para poder estipularlos:

- Tener gastos e ingresos en el período.

- Contar con un plazo mayor a 90 días de actividad a la fecha de cierre.

¿Desde cuándo deben aplicarse estos coeficientes?

La normativa lo que establece es lo siguiente: en caso de contar con un balance cerrado al 31 de diciembre del año que corresponda, es decir, que se tiene la información disponible, deberán aplicarlos desde el mes de enero. Sin embargo, en los casos en que no se cuente con la misma, se podrán aplicar los nuevos coeficientes a partir del anticipo de abril, realizando los ajustes necesarios por los meses de enero, febrero y marzo ya que los coeficientes utilizados en esos meses o la distribución de las bases imponibles de los mismos no fue la correcta.

Para resumir y a modo de ejemplo, para el caso de personas jurídicas cuyos balances comerciales cierren entre el 01 de enero y el 30 de septiembre, podrán presentar el CM 05 durante el vencimiento del anticipo de enero del siguiente año. Lo mismo para las personas humanas ya que al 31 de diciembre cuentan con su información, en cuanto a ingresos y gastos, cerrada a la mencionada fecha.

Es importante tener presente que, en caso de no presentar la declaración anual antes del vencimiento del anticipo de enero (con vencimiento en febrero) no se podrá presentar en los siguientes períodos ya que hay que esperar hasta el vencimiento general de esta obligación que es en conjunto con el vencimiento del anticipo de abril.

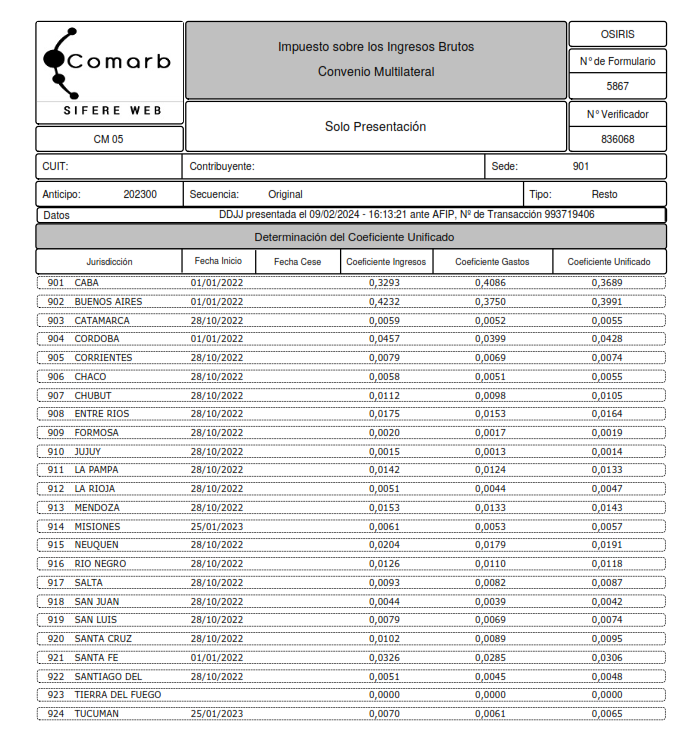

Modelo de determinación de coeficiente unificado en DJ CM 05

Aclaración: Para aquellas actividades enmarcadas dentro del régimen de Convenio Multilateral pero dentro de los artículos 6 a 13, la asignación de la base imponible será en base a lo determinado en los mencionados artículos (como es el caso de los profesionales), es decir que, no se asignará un coeficiente unificado en su CM 05.

{kind=link}

{kind=link}

{kind=link}