Con la aprobación de la Resolución General N° 5403 en el mes de agosto, la Administración Federal de Ingresos Públicos, modifica la N° 4815 la cual hace referencia a las percepciones impositivas a aplicar en concepto de Impuesto a las Ganancias y Bienes Personales sobre aquellos contribuyentes que realizan adquisiciones/gastos en moneda extranjera.

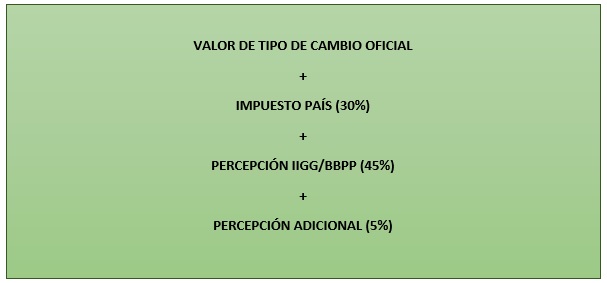

Como consecuencia de la devaluación sufrida en nuestro país del 22% se procedió a determinar esta medida, la cual consta de lo siguiente: Con anterioridad a la misma, si el contribuyente realizaba consumos con tarjetas de crédito o débito en el exterior por más de 300 dólares mensuales o bien contrataba paquetes turísticos o pasajes hacía el exterior (ya sea aéreo, terrestre o por vía acuática), se encontraba alcanzado por la aplicación de una percepción del 45% en concepto de Ganancias o Bienes Personales, un 25% en concepto de percepción adicional (concepto recuperable ya que es un pago a cuenta del impuesto sobre los Bienes Personales) y el impuesto país correspondiente (concepto no recuperable, lo cual termina siendo un gasto). Sin embargo, con la entrada en vigencia de la nueva RG, se reduce de un 25% a un 5% la percepción adicional, quedando la aplicación impositiva para ese tipo de operaciones en:

Aclaración importante: En caso de tratarse de sujetos no sean contribuyentes del Impuesto sobre los Bienes Personales se podrá solicitar su devolución en los términos y condiciones establecidos por la Administración Federal de Ingresos Públicos.

{kind=link}

{kind=link}

{kind=link}