A través del Ministerio de Economía se establecieron y comunicaron un paquete de medidas con el propósito de atenuar, de cierta manera, la difícil situación económica que estamos atravesando actualmente como país luego de la comunicación oficial de los índices de inflación del mes de abril del presente año. Para ello, en materia fiscal, se determinaron dos importantes medidas:

- La determinación de un “Alivio Fiscal” para planes de pago vigentes de MiPymes con la utilización de tasa Badlar.

- Un nuevo plan de pagos que constituirá AFIP y que permitirá incluir deuda vencida (tanto en materia impositiva como en materia de seguridad social) hasta el 30/04/2023 inclusive.

Planes vigentes con tasa Badlar

Con el desarrollo de la Pandemia sufrida durante los años anteriores en nuestro país, se fueron llevando a cabo una serie de medidas económicas con el propósito de atenuar también el impacto negativo que estaba teniendo dicha situación en la economía de Argentina, es por ello que se determinó la aprobación de ciertas leyes, tal como la 27.653 que amplió la moratoria creada inicialmente a través de la Ley 27.541. Sin embargo, en dicha normativa se estableció que a partir de abril 2023 se aplicará la tasa Badlar (aquella tasa de interés pactada por el Banco Central de la República Argentina para depósitos que superen el millón de pesos argentinos con un plazo de entre 30 y 35 días y que sirve como referencia para operaciones bancarias) para bancos privados, que generalmente ronda en el 70% anual, y es por ese motivo que a partir del mencionado mes, las cuotas de los planes de pago vigentes bajo esa moratoria sufrieron un importante aumento y repercutió de manera por demás negativa en los contribuyentes.

Debido a este inconveniente se planteó que AFIP, siempre teniendo en consideración el cumplimiento de las facultades delegadas a este organismo mediante el artículo 6 de la Ley 27.653, establezca una “espera” para una proporción de los intereses de las cuotas con vencimiento en junio a diciembre 2023.

Puntos principales del nuevo plan

Como fue mencionado en el inicio del texto, se permitirá incluir deuda tanto impositiva como de los recursos de la seguridad social (incluyendo sus intereses y multas relacionadas a las mismas), deuda en instancia judicial, deuda incluida en planes caducos y las multas, accesorios, cargos suplementarios a la importación o exportación. Sin embargo, esta nueva facilidad de pago no permite incluir deuda por las declaraciones juradas de Ganancias y Bienes Personales (de personas humanas y jurídicas) con cierre a diciembre 2022 y tampoco la refinanciación de planes de deuda vigentes a la fecha.

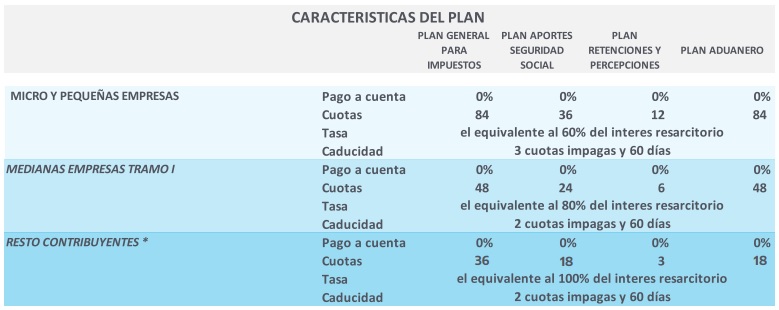

Continuando con las características del mismo, es importante remarcar que no habrá pagos a cuenta del mismo y la cantidad de cuotas disponibles para financiar la deuda correspondiente dependerá del tipo de sujeto al cual nos estemos refiriendo según los parámetros establecidos pero los rangos mínimos y máximos de las mismas serán: de entre 36 a 84 cuotas para deuda general de impuestos, de 18 a 36 para aportes, de 18 a 84 para deuda aduanera y de 3 a 12 para retenciones y percepciones.

¿Cuáles son los tipos de sujetos? Micro y pequeñas empresas, Medianas Tramo I y el resto de contribuyentes (que serían aquellas empresas que no tienen vigente el certificado Pyme o bien, aquellas personas humanas o jurídicas con parámetros que encuadran dentro de la categoría de empresas Medianas Tramo II).

{kind=link}

{kind=link}

{kind=link}