A partir del 2024 AFIP estableció, dentro del formulario 572 web (SIRADIG), la posibilidad de seleccionar si al contribuyente en cuestión le corresponde tributar dentro del régimen cedular o general:

¿Quiénes deben realizar la presentación por medio del Régimen General?

- Magistrados, funcionarios y empleados del Poder Judicial nombrados a partir de 2017,

- Quienes se desempeñen como secretarios de Estado en adelante y sus equivalentes, diputados y senadores,

- Quienes perciban remuneraciones provenientes de consejeros de las sociedades cooperativas y las asignaciones mensuales y vitalicias reconocidas a presidentes y vicepresidentes de la Nación,

- Quienes perciban sueldos por cargos de directores, síndicos y miembros de consejos de vigilancia de sociedades anónimas y cargos equivalentes en otras sociedades, asociaciones, fundaciones y cooperativas.

Dentro de este régimen, la normativa permite deducir las cargas de familia y todas las demás deducciones admitidas por Ley.

¿Quiénes tributan por el Régimen Cedular?

En principio, todos los trabajadores (en relación de dependencia, jubilados o pensionados) quedaran incluidos dentro de este régimen excepto los incluidos específicamente en el general, debiendo tributarlo todos los que superen el Mínimo No Imponible de 15 salario mínimos, vitales y móviles. Es importante tener en cuenta que, en este caso, el sistema de AFIP no permite informar deducciones ni cargas de familia, con la excepción de los pagos realizados bajo la normativa del personal de casas particulares (incluidos los aportes), aportes a sociedades de garantía recíproca, retenciones/percepciones y pagos a cuenta y el 22% de incremento del Mínimo No Imponible por zona patagónica.

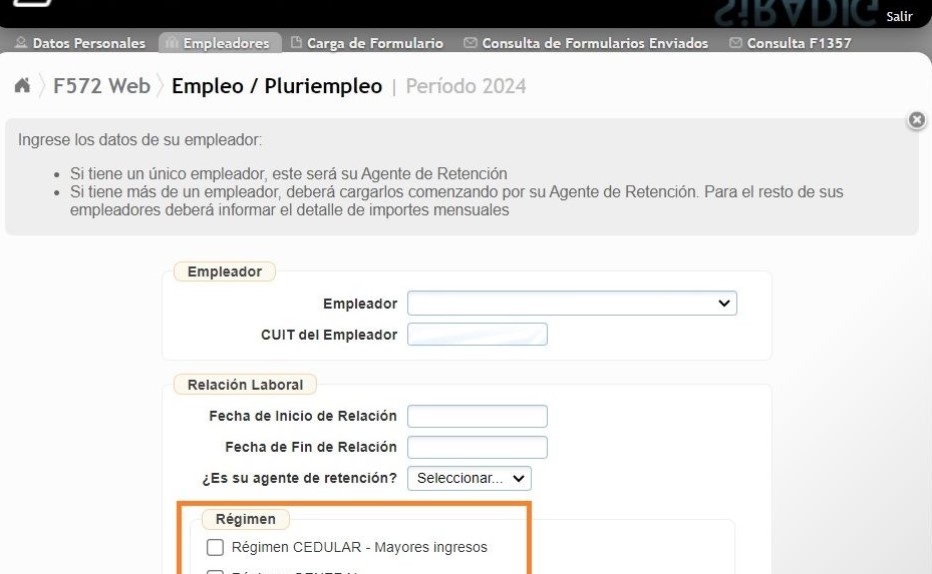

¿Qué se debe informar en el formulario?

Tanto para el cedular como el general se deberá informar:

- Datos del empleado

- Datos del empleador (si se tiene más de uno, se debe indicar cuál actúa como agente de retención)

- Deducciones admitidas según lo mencionado en el apartado anterior (deducción casas particulares, pagos a sociedades de garantía recíproca, etc.)

Para el caso del Régimen General se suma:

- Cargas de familia.

- Gastos de sepelio.

- Cuota médico asistencial.

- Gastos de movilidad, viáticos y otras compensaciones análogas abonados por el empleador.

- Primas que cubran el riesgo de muerte y primas de ahorro.

- Servicios o herramientas para fines educativos.

- Honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica.

- Entre otros.

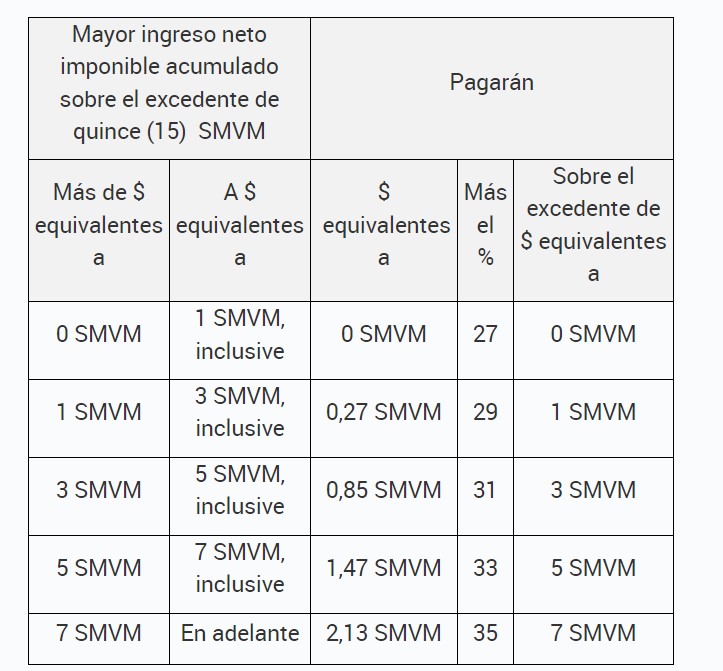

A continuación, mostramos la tabla de alícuotas para el régimen cedular:

{kind=link}

{kind=link}

{kind=link}