Por medio de la Resolución General mencionada, la AFIP oficializó la creación de un plan de pagos con diversas opciones de regularización de deudas por parte de los contribuyentes implicados. Dicha opción estará disponible hasta el día 29 de septiembre de este año.

Particularidades

- Se podrá incluir deuda, vencida hasta el 30 de abril 2023, por los recursos de la Seguridad Social, impositiva y aduanera (multas y cargos suplementarios por tributos de importación y exportación).

- No se podrá cancelar deuda por retenciones o percepciones previsionales, anticipos, deuda con destino a la obra social (salvo la de los Monotributistas), deuda por ART, aportes y contribuciones del personal de casas particulares, cuotas de planes de facilidades de pago vigentes a la fecha, obligaciones incluidas en planes de facilidades de pago cuya caducidad opere a partir de la entrada en vigencia de la presente resolución general, entre otros.

- Mientras el plan se encuentre vigente, no se podrá adquirir títulos valores en pesos para su posterior venta en moneda extranjera mediante transferencia en custodia del exterior.

- No hay reducción de intereses ni la liberación de sanciones.

- Se pueden refinanciar planes de pagos caducos (que hayan caducado antes del 17/05/2023).

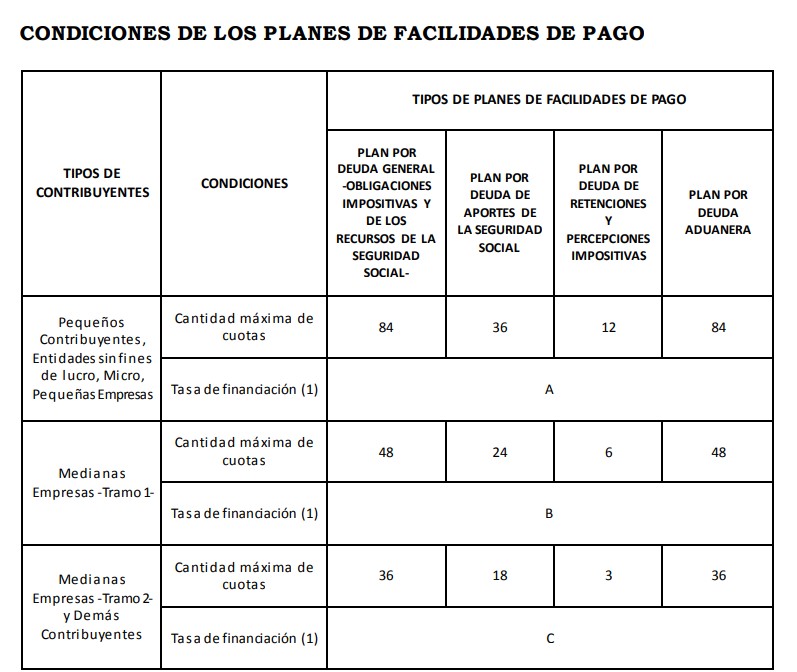

- Podrán acceder al plan los pequeños contribuyentes, micro, pequeñas y medianas empresas y entidad sin fines de lucro registradas en la AFIP.

- Para generarlo, se deberá ingresar al servicio disponible dentro de la página web de AFIP “Mis Facilidades” y luego seleccionar la opción “RG N° 5361”.

Detalle de las cuotas

Las mismas serán mensuales, iguales y consecutivas, las cuales contarán con un monto mínimo de $2.000 y una tasa de interés que variará dependiendo de la categoría del contribuyente. Por otro lado, es importante saber que los planes de facilidades de pago caducarán de pleno derecho si no se abonan tres cuotas consecutivas o alternadas a los 60 días corridos posteriores al vencimiento de la tercera cuota (para pequeños contribuyentes, entidades sin fines de lucro y micro y pequeñas empresas) o dos cuotas consecutivas o alternadas a los 60 días corridos posteriores al vencimiento de la segunda cuota (para medianas empresas tramos 1 y 2 y demás contribuyentes).

{kind=link}

{kind=link}

{kind=link}