Para comenzar, debemos aclarar que se trata de un impuesto nacional y es por ello que será recaudado mediante AFIP. Es aquel impuesto que, a diferencia de Ganancias, busca gravar el patrimonio de las personas disponible al 31 de diciembre de cada año, es decir, es una “foto” de lo que la persona en cuestión tenía a su disposición a esa fecha.

Es importante tener presente que no siempre que tengas bienes a tu nombre tenes la obligación de inscribirte y presentar la declaración jurada de Bienes de Personales, sino que será a partir del momento en el cual la sumatoria de tus bienes superen el importe de $11.282.141, monto disponible para el ejercicio 2022 (en el caso de la casa habitación, es decir, aquel establecimiento utilizado para vivir, tiene un mínimo no imponible de $56.410.705).

¿Quiénes son los sujetos alcanzados por este impuesto? Las personas humanas y sucesiones indivisas que residan en el país (tributarán tanto por sus bienes en el país como por sus bienes en el exterior) y las personas humanas y sucesiones indivisas que residan en el exterior pero que tengan bienes a su nombre en nuestro país. ACLARACIÓN: Las personas jurídicas tributarán este impuesto como responsables sustitutos de las personas humanas que conforman la misma (sus socios o accionistas) teniendo en consideración para el cálculo también el patrimonio de la empresa al 31 de diciembre de cada año (en caso de que el cierre del ejercicio económico no coincida con el mes de diciembre, se deberán hacer los ajustes necesarios al patrimonio para “llevarlo” a dicha fecha).

¿Qué bienes resultan alcanzados? ¿Cómo se valúan?

Los principales bienes alcanzados por el mencionado impuesto: Los automotores, naves, aeronaves, inmuebles, bienes muebles, títulos, acciones, dinero en efectivo (en moneda nacional o extranjera), bienes del hogar, entre otros. Sin embargo, existe otros bienes que si bien están alcanzados por la normativa resultan exentos del pago del impuesto: Depósitos en caja de ahorro o plazos fijos en moneda nacional, inmuebles rurales, la casa habitación por un importe menor a $56.410.705, etc.

En cuanto a su valuación, AFIP publica anualmente las tablas de valuación para, por ejemplo: los automotores, tipos de cambios de moneda extranjera y de las inversiones (como pueden ser los diversos tipos de acciones, títulos públicos).

En el caso de los automotores, por ejemplo, se toma en cuenta para su valuación: el valor residual a la fecha de cierre (valor de origen menos depreciaciones acumuladas) pero dicho valor no podrá ser inferior al que establezca la DRNPA al 31 de diciembre de cada año. En el caso de los inmuebles se tiene en cuenta para su valuación: su valor residual histórico (valor de origen menos depreciación acumulada) pero dicho importe no puede ser menor a su valuación fiscal a diciembre 2017 actualizado por el IPC a diciembre 2022.

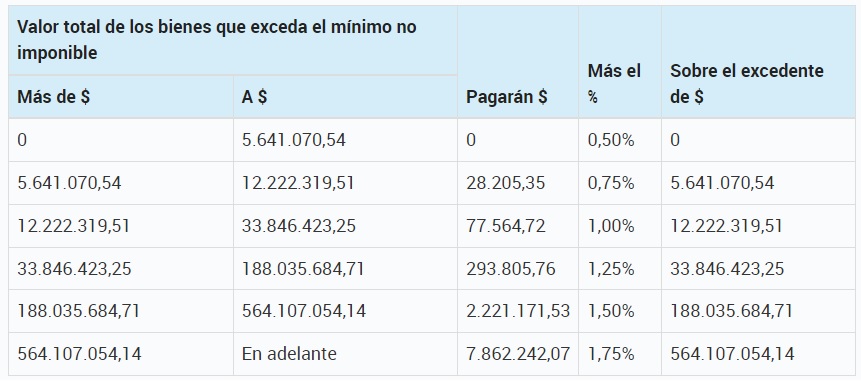

¿Cuánto tengo que pagar de impuesto?

El impuesto a pagar dependerá de la base imponible determinada según la valuación de los bienes que forman parte del patrimonio de la persona al 31 de diciembre de ese año, sobre la cual se aplicará el porcentaje correspondiente según lo normado por AFIP. La tabla impositiva informada para el año 2022 es la siguiente (recordemos que se tiene que tener en cuenta la base imponible descontando anteriormente los mínimos no imponibles determinados por la normativa vigente a la fecha):

BIENES SITUADOS EN EL PAÍS:

{kind=link}

{kind=link}

{kind=link}